いつもご愛読ありがとうございます。

2023年のお店の出店向けての準備順調でしょうか?

去年今頃と比べてテナントを探すお客様が増えている印象です。

お仕事も大事ですが、健康管理を優先してくださいね!

今日は、2023年10月1日から導入される、インボイス制度についてご紹介致します。

●インボイス制度とは?

そもそもインボイス制度とは、「インボイス(適格請求書)」を用いて消費税の仕入税額控除を受けるための制度です。

消費税法においては、仕入れ税額控除を受けるには、取引を記録した「帳簿」と「請求書等」を保存しておく必要があります。

2023年9月までに保存が求められている請求書が、区分記載請求書等です。

区分記載請求書等においては、「請求書を発行した発行者の氏名または名称」、「取引をした時間」、「取引金額」、「取引内容」、「請求書を受け取ったものの氏名または名称(取引先の自分)」が正しく記録されていることで、その取引が行われたことの証明になります。そして、この帳簿により仕入れ税額控除を受けられるようになります。

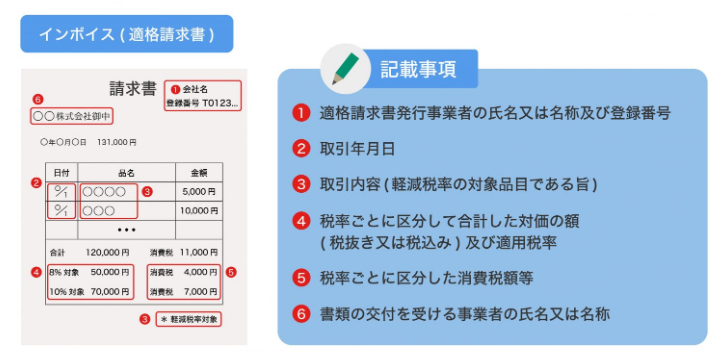

新たに導入されるインボイス制度においては、仕入税額控除を受けるために「適格請求書」の保存が求められます。

「適格請求書」では、従来の区分記載請求書等において記載が求められていた事項に加え、「適格請求書発行事業者登録番号」「税率ごと(8%または10%)に区分して合計した税込対価の額」、「税率ごとに区分した消費税額等」の記載が求められるようになります。

インボイス制度が導入される背景として、消費税率の変更が挙げられます。

現在ほとんどの商品には10%の税率が適用されていますが、中には食品など、8%の軽減税率が適用されているものもあります。

2つの税率が混在しているため、従来の請求書や領収書などは、「どの商品がどの税率なのか」「消費税額はいくらなのか」などが、一目で把握しづらくなっています。

そこでインボイス制度を導入し、より正確に消費税の納付額を計算できるように変更されます。

●インボイス制度の目的

インボイス制度の目的インボイス制度の目的は、正確な消費税額をしっかりと把握することです。2019年10月1日に消費税法および地方税法の一部が改正され、消費税が10%に引き上げられました。同時に飲食料品や新聞などは変わらず8%の税率が適用される軽減税率が導入され、現在の日本は10%と8%の二つの税率が混在しています。

このような現状を受け、消費税に関してより詳細な情報を加えた請求書の発行が求められるようになりました。

今まで使用していた請求書は、10%と8%の消費税を区別して記載する決まりはありませんでした。そのため、「仕入れた品物の税率が8%であったが、あえて10%で計上し不当な利益を得る」といった不正も発生しやすいと考えられます。インボイス制度は、このような不正や経理でのミスなどを防止する目的もあります。

●インボイス制度は2023年10月から開始

2023年現在、消費税法においては2019年10月1日より適用された区分記載請求書等保存方式が用いられています。

これが2023年10月1日のインボイス制度の導入により、それ以降保存が必要な請求書等が適格請求書に切り替わります。

なお、適格請求書発行事業者の登録申請は2021年10月から受け付けが開始されています。

インボイス(適格請求書)とは

制度の名称である「インボイス」とは、新しく導入される「適格請求書」を指すものです。適格請求書とは、商品やサービスなどの売り手が、買い手に対してより正確な消費税額や適用税率などを伝えるものです。

現在、一般的に使用されている請求書は「区分記載請求書」という形式のものですが、適格請求書は、区分記載請求書の内容に以下の項目をプラスします。

・適格請求書発行事業者の登録番号

・適用税率

・消費税額

●インボイス(適格請求書)の対象は?

この仕入税額控除に必要な適格請求書ですが、取引の際に請求書を発行できるのは、税務署長に登録を申請して受理された、「適格請求書発行事業者」のみとなっています。

そしてこの「適格請求書発行事業者」登録を行うためには、原則としてその個人事業者や法人が消費税の「課税事業者」である必要があります。

そのため、年度の課税売上高が1,000万円以下である等の理由で免税事業者になっている個人事業者や法人が、この適格請求書発行事業者になろうとした場合、事前に「消費税課税事業者選択届出書」を所轄の税務署長に提出し、課税事業者となる必要があります。

●輸出時に発行する「インボイス」との違い

もともと「インボイス」とは、貿易取引をする時に発行する明細書を指す言葉でした。

私たちが荷物を送る時に貼り付ける「送り状」のような役割がありますが、インボイスはさらに内容物の数量や価格、輸出者の情報などの詳細な項目が加えられています。いわば、貨物の明細書・請求書・納品書の三つの機能を備える書類であり、貿易取引をする時に税関へ提出が義務づけられています。

インボイス制度における適格請求書と名前は同じであるものの、全く別の書類を指す言葉なので、注意しましょう。

●インボイスがなくても仕入額控除を受けられる例外ケース

制度が導入されると、仕入税額控除を受けるためには適格請求書が必要になり、従来の区分記載請求書やレシートなどでは控除が受けられません。しかし、以下のケースは請求書を発行するのが困難なため、適格請求書がなくても仕入税額控除の対象となります。

・自動販売機や自動サービス機から購入した商品

・3万円未満の乗車券

・従業員が受ける日当・宿泊費

・ポスト投函での郵便サービス

・回収される入場券

・質屋や古物商などが適格請求書発行事業者でない人から購入する仕入れ

・宅地建物取引業者などが適格請求書発行事業者でない人から購入する建物

・適格請求書発行事業者でない人から購入する再生資源・再生部品 など

(参照元:https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-13.pdf)

●インボイス制度の経過措置とは

制度がスタートすると、経理のやり方だけでなく、取引の内容や取引先の選び方なども変わってくると予想されます。企業や個人事業主、フリーランスなど多くの人に影響を与えるため、激変緩和の目的で2029年9月30日までは経過措置が設けられています。

経過措置の期間中は、適格請求書発行事業者でない企業などからの仕入れであっても、一定割合の仕入税額控除が適用されます。最初の3年間は仕入税額相当額の80%、次の3年間は50%の控除と、期間によって控除割合が変わるので注意しましょう。なお、経過措置による仕入税額控除を利用する時は、帳簿にその旨を記載する必要があります。

●インボイス制度の導入でなにが変わるのか

インボイス制度が導入されると、「仕入税額控除」の条件が変わります。

●インボイスの発行と保存が義務化される

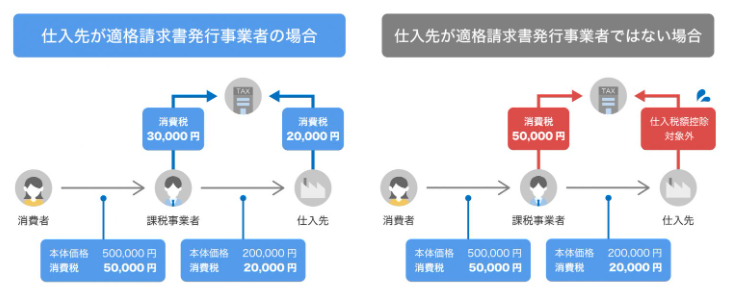

仕入税額控除とは、間接税(税金を負担する人と納付する人が違う税金)である消費税を重複して納税することがないよう、事業者が消費者から受け取った消費税の税額から、仕入れの際に他の事業者に支払った消費税の税額を控除することです。

先に説明したように、この消費税を取引先に支払ったことを証明するために、取引を記録した帳簿と請求書等の保存と提出が義務付けられています。

そして、2023年10月から、仕入税額控除に必要な請求書が適格請求書に切り替わります。取引において対価を受け取る側の事業者は、その取引の際に相手に対して適格請求書を発行することになります。

●免税事業者からの仕入れは仕入額控除を受けられなくなる

これまではその取引が「課税取引」に該当すれば、取引相手の事業者が誰であっても課税仕入れ等となり、仕入れ側は仕入税額控除を受けられました。

しかし、インボイスの導入後は、適格請求書を発行できない免税事業者との取引では、仕入税額控除を受けられなくなります。

ただし、インボイス導入後2029年までの6年間は、免税事業者からの課税仕入れについても、経過措置が設けられています。

区分記載請求書等と同じ内容の記載がある請求書等を保存し、帳簿に経過措置を受ける旨を記載することで、最初の3年間は80%、次の3年間は50%の控除を受けられます。

インボイス制度の導入による影響

ここでは、インボイス制度によって課税・免税事業者にどのような影響があるのかを詳しく解説します。課税事業者の大企業や個人事業主、フリーランスなどの方は、ぜひ参考にしてください。

●課税事業者の場合

インボイス制度が適用されるのは、主に課税売上高が1,000万円以上の課税事業者です。仕入税額控除を受けるために、まずは適格請求書の発行が認められた「適格請求書発行事業者」の登録番号を取得しなければなりません。

インボイス制度が開始しても、申請していないと適格請求書を発行できないので注意しましょう。

適格請求書には、従来の請求書の内容に加えて「適格請求書発行事業者の登録番号」「適用税率ごとの区分」「軽減税率適用の表記」「適用税率」「適用税率ごとの消費税の合計額」などを記載します。

適格請求書発行事業者は、取引を行ったら必ず適格請求書を交付し、受け取った適格請求書は一定期間保存しておく必要があります。

●売上1,000万円以下の個人事業主(フリーランス)などの免税事業者の場合

インボイス制度が適用されない事業者は、課税売上高が1,000万円未満の免税事業者です。主に中小企業や個人事業主、フリーランスの方などが対象となるでしょう。

課税売上額1000万円未満はインボイス制度が適用されない

免税事業者は請求書の内容を見直す必要がないため、これまでと同じものを使用できます。しかし、直接業務に関わる変更点はないものの、課税事業者との取引内容や請求額の設定などで、これまでとは違う対応を迫られる可能性があります。

免税事業者が発行する従来の請求書では、取引相手の課税事業者が仕入税額控除を行えません。そのため、今後課税事業者は経費削減のため、取引する相手を免税事業者ではなく、税額控除を行える課税事業者に絞る可能性も考えられます。

また、免税事業者は課税事業者に対して消費税分を上乗せした額を請求しづらくなるため、取引の際の請求額を見直さなければならないケースもあるでしょう。

このようにインボイス制度が導入されると、免税事業者であることで仕事の数や売り上げが減少する可能性が生じます。

こういったリスクを避けるために、免税事業者も自ら申請を行い、課税事業者になる方法もあります。消費税免除は適用されなくなってしまいますが、適用請求書が発行できるようになり、仕事が減ってしまう危険性を回避できます。

大企業と取引をすることが多い場合や、これから課税事業者と仕事をする機会が増える場合などは、適格請求書発行事業者の申請も検討するとよいでしょう。

インボイス制度のデメリット

制度が始まると、事業者にはどのような影響があるのでしょうか。ここでは、インボイス制度のデメリットを課税事業者・免税事業者双方の視点から紹介します。

●仕事が減ったり値下げ交渉をされたりする可能性がある

発注元である課税事業者は、免税事業者からの請求書が仕入税額控除に使えないとなると、より多くの消費税を納めることになってしまいます。すると、多くの企業は節税対策のために、なるべく適格請求書発行事業者と取引をしたいと考えるようになるでしょう。課税事業者が免税事業者との取引を中止する可能性があるため、免税事業者は仕事の受注が難しくなるリスクが考えられます。

一方、課税事業者と免税事業者が今まで通り取引を継続する場合、免税事業者は値下げの交渉を受ける可能性があります。従来のように消費税額を上乗せした金額を請求すると、課税事業者は「仕入税控除ができないのだから消費税額を差し引いた金額で取引したい」と考える可能性があるからです。

●課税事業者に転換することで消費税納税の負担が増える

免税事業者は、必ずしも適格請求書発行事業者になれないわけではありません。自ら税務署に申請書を提出し、課税事業者に転換することで、適格請求書の発行ができるようになります。

しかし、今まで免除されていた消費税の支出や申請手続き、請求書のフォーマット変更などの業務が増え、かえって事業を圧迫するリスクがあります。課税転換によってメリットを享受できるかどうかは事業者の状況によって異なるため、取引内容や事業の状態などをよく見極めることが大切です。

インボイス制度のメリット

制度によってもたらされるのは、消費税や業務負担の増加といったデメリットだけではありません。ここでは、制度の導入によって期待できるメリットを紹介します。

●請求書関係業務を効率化できる

制度がスタートすると、経理負担を軽減するために、請求書をデータでやり取りする企業が増えると予想されます。電子インボイスに対応したツールを導入することは、企業のペーパーレス化や業務のデジタル化を促進することにも繋がるでしょう。請求書の印刷、郵送、保管などの手間も省けるため、請求書関係業務の効率化が期待できます。

また、適格請求書は、複数の税率を正確に計算しなければならず、慣れない期間は経理処理に時間がかかったり、人材が不足したりするリスクが考えられます。電子インボイスに対応したツールは、それらの計算を自動で行ってくれるため、新たに人材を確保したり残業をしたりするコストを省くことにも繋がるでしょう。

●取引先を広げるチャンスにもなる

課税事業者にとっては、取引先を広げるチャンスでもあります。適格請求書発行事業者と優先的に取引したいと考える課税事業者が増えると予想されるため、そのような企業に絞って営業をかけることで、新たな取引に繋がる可能性があります。課税事業者や、課税転換を検討している免税事業者は、あらかじめ営業のリストを見直しておくとよいでしょう。

上記の内容を確認することで、安心して開業準備できると思います!

事業用不動産・貸店舗・店舗物件探しは「TEMPOLY」https://tempoly.jp/

◇店舗物件・事業用物件テナント区画募集・お探しのお問い合わせ先◇

株式会社ゼン・ランド

東京都知事免許(3)94776号

〒150-0043 東京都渋谷区道玄坂1-17-11 ミナミビル9F

Tel:03-5457-7825